はじめに

2020〜2021年はコロナウイルス流行で外出しづらくなったので、家で過ごすことが増えました。

その結果、急に時間が空いて手持ち無沙汰になりました・・・

そんな、空いた時間を利用してサイドビジネス(副業)の構想を立てていたとき、、、

気付いてしまいました!!

↓

確定申告するなら、青色申告にした方が節税メリットが大きい

↓

青色申告するなら、簿記の知識が必要

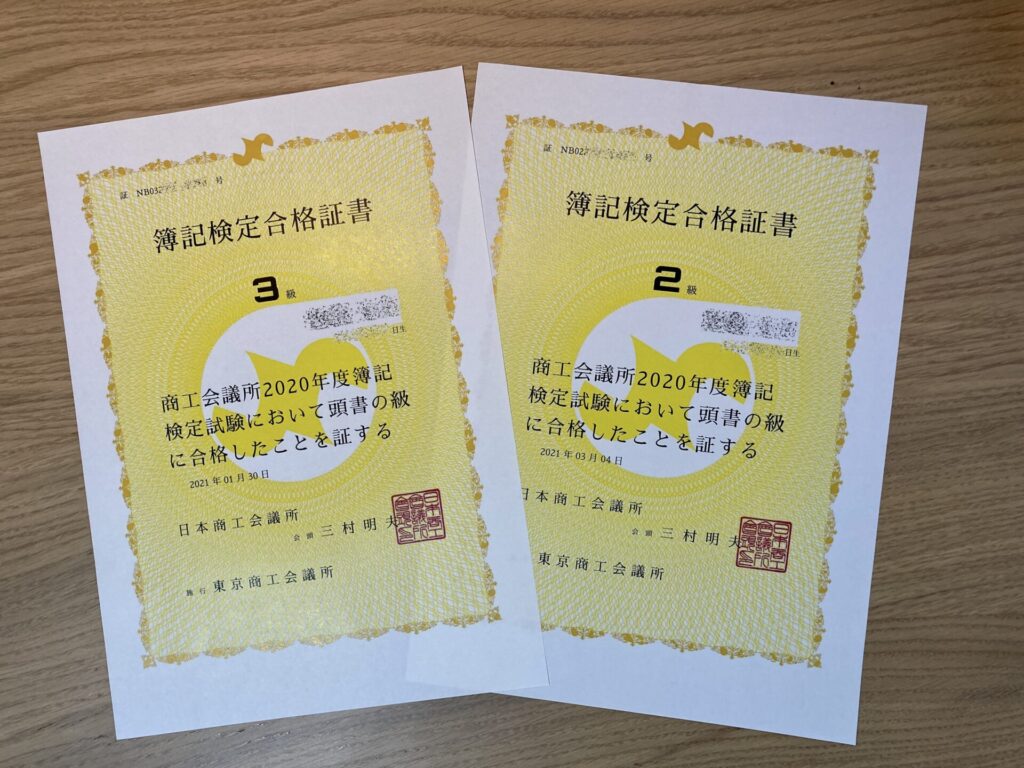

そして、思い立ってから3ヶ月間集中して勉強した結果、簿記2級&3級に合格できました!

| 2020年12月 | 簿記の勉強スタート 目指すは簿記3級! |

| 2021年1月 | 1月30日:簿記3級に合格! →簿記2級の勉強をスタート |

| 2021年2月 | 2月26日:簿記2級に不合格・・・ →再試験を申請 |

| 2021年3月 | 3月4日:簿記2級に合格! |

私は、大学は理工学専攻で、仕事でも経理など全くやったことがありません!

そんな初心者の私が「どうして3ヶ月で簿記2級まで合格できたか?」を紹介します。

興味を持たれた方は、まずは簿記3級を目指してみてください!!

資格試験の概要を把握しよう!

・簿記の意義と資格試験

・「日商簿記」の勉強法

簿記とは?

まず、簿記とは「日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能」と定義されています。

ピンとこないので、簡単にいうと「お金を管理して、黒字/赤字などを把握するスキル」です。

個人レベルに置き換えると、「家計簿をつけて、お金の状況を把握するスキル」です。

簿記とは、「企業版”家計簿”(=帳簿)の作成スキル」のようなモノです。

ただし、帳簿を作成するときに大切なことが、どの企業も共通のルールで作成することです。

簿記の定義に「経営成績と財政状態を明らかにする」という言葉がありました。

これを確認する人には、もちろん社外の人も含まれます。

会社独自のルールで帳簿を作成されても、社外の人は全く分からなくなってしまい意味がありません。

資格試験の種類

簿記試験は、主催する団体が複数あります。

・全国経理教育協会が主催する「全経簿記」

・全国商業高等学校協会が主催する「全商簿記」

特にこだわりがないようなら、受験者も多く、知名度も高い、「日商簿記」をオススメします!

※せっかく資格を取得しても、「聞いたことないな〜」と言われると寂しいですよね・・・

そして、初心者が日商簿記を受験するならば「日商簿記3級」から学習しましょう!

「3級って基礎でしょ(笑)」という人もいますが、私は間違っていると思います。

日商簿記3級は「個人事業主が正しく帳簿を作成できる」レベルと言われています。

サイドビジネスのレベルなら、これで十分です。

対して、日商簿記2級は「大企業において複雑な取引の帳簿が作成でき、かつ原価管理も行える」レベルと言われています。

正直、今の私には過剰だったので、取得する必要はなかったかもしれません。。。

簿記試験に合格した3つのポイント

良い教材と出会う

通常、私は書籍(参考書と問題集)を利用して資格試験の勉強をします。

しかし、教育系Youtubeチャンネル「【簿記系YouTuber?】ふくしままさゆき」を利用しました。

はじめは、「まあ〜、試しに見てみるか」程度でしたが、完全に見くびっていました。

講師の方の説明も分かりやすく、動画ならではのタイミングを見計らったエフェクトもあり、理解度が段違いで向上しました。

正直、有料級の内容で「なんで、youtubeで見れるんだろう?」と不思議に思っています。

簿記に興味がある方は、無料なので試しに視聴してみることをオススメします。

余談ですが、このチャンネルに出会ってから教育系Youtubeの認識を改めました。

今ではYoutubeを新しい分野の勉強するときの選択肢として利用しています。

簿記の基礎概念を掴む

簿記の参考書を見てみると「簿記の意義」や「勘定科目の説明」、「仕訳の方法」が記載されています。

確かに、これらも帳簿作成に大切なスキルです。

しかし、それ以上に「どのようにお金を管理しようとしているか?」という基礎となる考え方を説明してくれるものは少ないように思います。

私は学習していく中でこの考え方を掴むことができ、それからは学習スピードが向上しましました。

もしかしたら、専門家からみると不正確に思えるかもしれませんが、一つの参考情報として、理解の一助になればと思います。

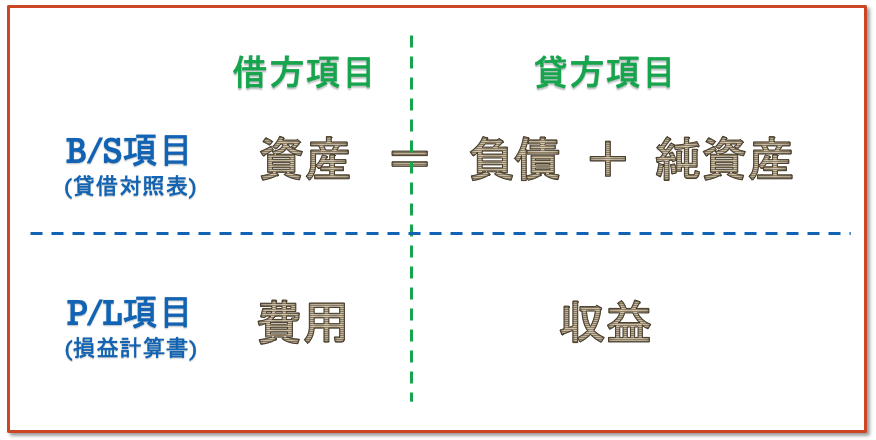

お金を管理するための「5つのグループ」とは?

簿記では、お金を5つのグループに分けて管理します。

| 資産 | 企業が所有する財産のうち、利益を生む価値を持つもの |

| 負債 | 企業が所有する財産のうち、 返済義務を負うものなど、 資産が減少させる全てのもの |

| 純資産 | 資産から負債を差し引いた財産 ※「正味財産」、「自己資産」とも言う |

| 費用 | 事業活動を行う上で、収益を得るために払った対価 |

| 収益 | 商品の売買やサービスの提供などで企業が獲得した収入 |

続いて、この5つのグループを2つの切り口で整理します。

・借方/貸方の切り口

・ストック/フローの切り口

| 借方 | 貸方 | |

|---|---|---|

| ストック (貸借対照表(B/S)) | 資産 | 負債 純資産 |

| フロー 損益計算書(P/L) | 費用 | 収益 |

貸方/借方は、簿記のルールなので暗記するしかありません。

ストックは手元にあるお金、フローはお金の増減とまずは捉えてください。

以上を図にまとめると、次のようになります。

お金を整理するための「勘定科目」とは?

紹介した5つのグループでは、お金を管理するには大雑把すぎます。

そこで、もう一段階細かい区分として勘定科目というカテゴリを導入します。

そのため、勘定科目を見たら、どのグループに属しているのかを考えましょう!

ここで、各グループの代表的な勘定科目を紹介します。

| グループ | 主な勘定科目 |

|---|---|

| 資産 | 現金、預金、建物、備品、売掛金 |

| 負債 | 借入金、社債、買掛金 |

| 純資産 | 資本金、資本剰余金、 繰越利益剰余金 |

| 費用 | 仕入、給料、水道光熱費、 通信費、保守費 |

| 収益 | 売上、受取利息、 有価証券売買益、純利益 |

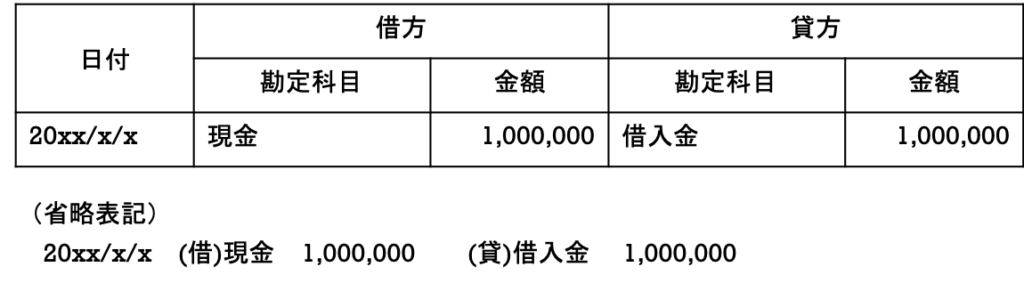

お金の移動を記録する「仕訳のルール」とは?

仕訳とは、お金の勘定科目を付け替えることで、お金の移動を記録する方法です。

ちょっとよく分からないと思うので、例を挙げます。

パソコンを現金20万円で購入した場合

仕訳では、「20万円の現金」が「20万の備品(パソコン)」に付け替わったと考えます。

つまり、20万円という金額は同じでも、勘定科目が付け替わったことで現金→備品の変化が記録されたのです。

これだけ聞くと、とても簡単ですが、実際に仕訳結果をみると混乱すると思います。

仕訳の考え方とは?

最初に押さえておきたいのが、「勘定科目の増減は+/−ではなく、借方/貸方のどちらに記載したかで表現する」ことです。

例えば、「現金」が増加するときは借方に、減少するときは貸方に記載します。

別の例ですが、「借入金」が増加するときは貸方に、減少するときは借方に記載します。

あれ!借方と貸方が逆転してる?

もちろん間違いではありません!

では、違いは何でしょうか?

答えは、現金と借入金が属する「5つのグループ」が異なっているのです!

現金は「資産」に属し、資産は「借方」と整理します。

そのため、増加するときは「借方」に記載し、減少するときは「貸方」に記載します。

借入金は「負債」に属し、負債は「貸方」と整理します。

そのため、増加するときは「貸方」に記載し、減少するときは「借方」に記載します。

帳簿の作成方法(複式簿記)

最後に、最も一般的な複式簿記を用いた帳簿の作成方法の具体例を紹介します。

例1:現金5万円で、備品(パソコン)を購入した場合

例2:銀行から100万円を借り入れて、現金を調達した場合

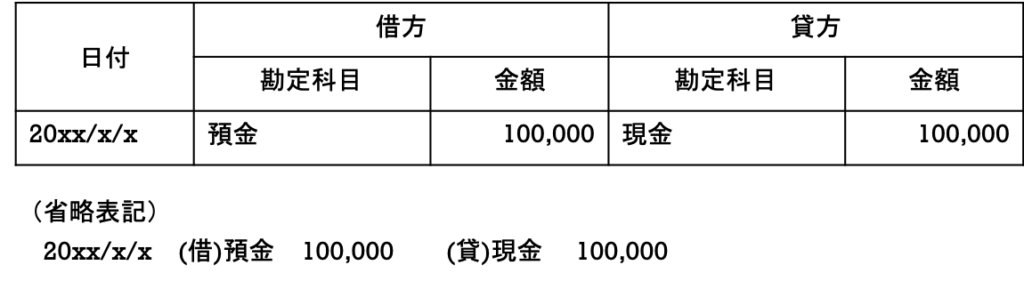

例3:現金10万円を、銀行口座(預金)に預け入れた場合

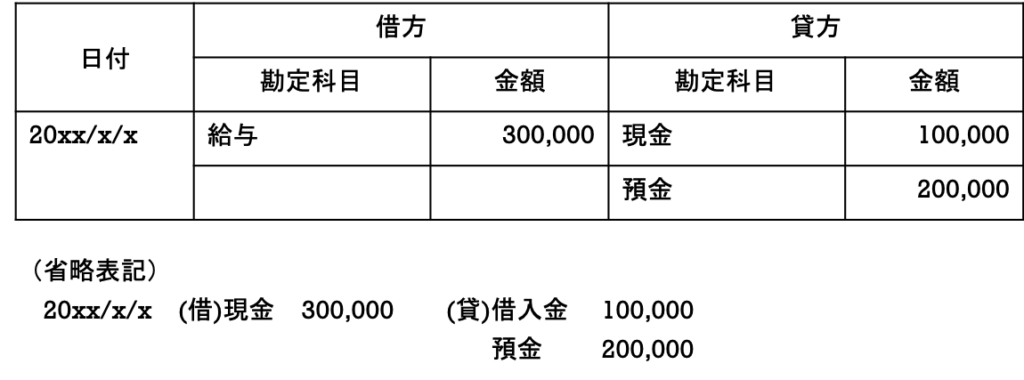

例4:社員の給与30万円を、現金10万円と預金20万円から支払った場合

仕訳に使用する勘定科目を選定し、その勘定科目がどのグループに属しているかが分かれば、後は増減に応じて借方/貸方のどちらに記入するかを整理するだけです。

練習問題をたくさん解く

言うまでもありませんが、試験は問題を解いて、点数を稼がないと合格しません。

そのため、問題を解く練習(手を動かす)ことを疎かにすると合格が遠のいてしまいます。

私の場合、Youtubeの講義、参考書で出てきた練習問題は全て自分で解きました。

そして、試験前には、模試教材を購入して制限時間を設けて解きました。

泥臭いですが、試験合格には大切なプロセスです。

これまでの努力をムダにしないためにも、一踏ん張りしましょう!!

最後に

いかがでしたがか?

意外と簡単でしたか?

どんな学習も近道はありませんが、取っ掛かりとなる考え方はあると思っています。

ぜひ、今回お伝えしたことをきっかけに簿記を学び始めてみませんか?

コメント